Degressive Abschreibung für Wohngebäude

Einführung einer degressiven Abschreibung auf Abnutzung (AfA) für Wohngebäude in Höhe von 5 Prozent. Wachstumschancengesetz; Gesetzgebung Bundesrat

22.03.2024

Das Gesetzgebungsverfahren ist am 22.03.2024 im Vermittlungsausschuss des Bundesrates abgeschlossen worden.

Link: Bundesrat

Neben mehreren weiteren steuergesetzlichen Änderungen sind die Abschreibungsregelungen für neue Wohngebäude verbessert worden.

Für den Investor eröffnen sich durch die Inanspruchnahme erhöhte Absetzungen für Abnutzungen (AfA), die innerhalb des begünstigten Zeitraumes zu geringeren Ertragsteuerbelastungen und somit zu höherer Liquidität führen.

Die wesentlichen Regelungsinhalte für die Inanspruchnahme:

- Herstellung/Anschaffung von Gebäuden, die Wohnzwecken dienen. Herstellung durch den Steuerpflichtigen oder Anschaffung bis zum Ende des Jahres der Fertigstellung

- Herstellungsbeginn: 01.10.2023 bis 30.09.2029 (Datum Bauanzeige); Anschaffung: 01.10.2023 bis 30.09.2029

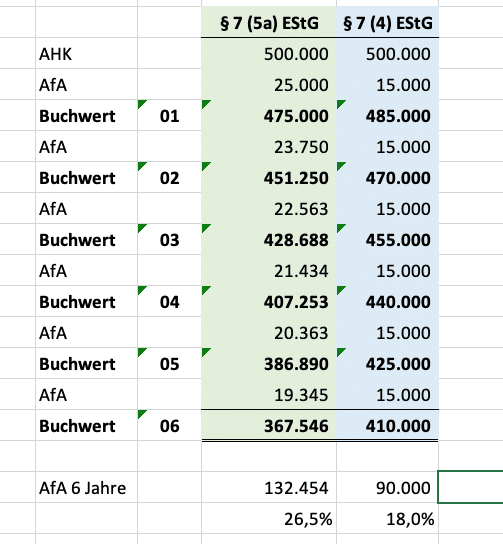

- Absetzung für Abnutzung (AfA) in fallenden Jahresbeträgen (degressive Abschreibung)

- AfA-Prozentsatz: 5% vom jeweiligen Buchwert (Restwert)

Haben Sie Fragen oder Anregungen zu diesem Beitrag, dann schreiben Sie uns gerne eine Nachricht.